Obligationer for dummies: Fuld guide

14 min læsetid | Investering

Lær hvordan du kommer i gang med at investere i obligationer som begynder i 2023. Guide til køb, strategi, skat og risiko på obligationer.

Gennemsigtighed

Hos Financer.dk er vores mål at hjælpe dig med din økonomi. Alt vores indhold overholder vores redaktionelle retningslinjer. Vi er åbne omkring, hvordan vi vurderer produkter og tjenesteydelser i vores anmeldelsesproces og hvordan vi tjener penge

I denne guide om obligationer for dummies i 2025

Vores mål er at hjælpe dig med at forstå, hvordan obligationer fungerer og hvordan du kan investere i dem på en sikker og ansvarlig måde.

Hvad er en obligation?

En obligation er i sin enkelhed et lån. Når du køber en obligation, låner du dine penge ud til en virksomhed eller regering, i bytte for en tilbagebetaling på et senere tidspunkt.

Forestil dig det som at give dine penge til en ven, der lover at betale dig tilbage senere med lidt ekstra som tak.

Obligationer har en kupon, som også kaldes rente, samt en løbetid. Udstederen af obligationen forpligtes til at betale den fastlagte rente til dig, som ejer af obligationen, i den aftalte periode.

Når den aftalte periode udløber, får du det oprindelige beløb tilbage. Med andre ord, du investerer penge og tjener renter på dem, indtil obligationen udløber.

Afkastet på obligationer er normalt mere forudsigeligt og mindre risikabelt end aktier, og anses generelt for at være en mere konservativ og sikker investering med lavere afkast sammenlignet med aktier.

Obligationstyper

Der findes forskellige typer obligationer, og det er vigtigt at forstå, hvad der gør dem forskellige. Her er nogle af de mest almindelige obligationstyper:

Statsobligationer: Udstedes af regeringer og anses ofte for at være de mest sikre obligationer. De betaler normalt lavere renter, men risikoen for manglende tilbagebetaling er minimal. Vi ser dog lige i tiden en fornuftig rente på 4,5% og 7% på statsobligationer, som gør dem til et oplagt valg i forhold til sikkerheden. Hvis vi kigger tilbage på før Corona, var de nærmere 0%.

Virksomhedsobligationer: Udstedes af private virksomheder. Disse kan have højere renter, men de medfører også en større risiko, da virksomheder kan gå konkurs.

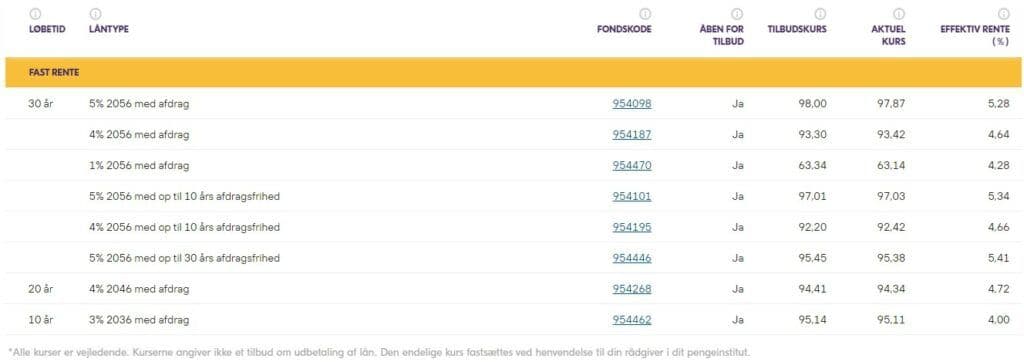

Realkreditobligationer: Udstedes til finansiering af ejerbolig. Her ses også en lavere risiko, da der er sikkerhed i fast ejendom. Herunder ses et eksempel fra Totalkredit, med de obligationer de bygger deres lån på.

Æder høj kurtage dit afkast?

Spar tusindvis af kroner ved at vælge den rigtige aktieplatform

Hvor er det bedste sted at handle aktier?Hvordan investerer man i obligationer?

Her gennemgår vi trin for trin, hvordan du kommer i gang med at investere i obligationer.

Få styr på det basale

Før du begynder at investere i obligationer, er det vigtigt at opbygge en grundlæggende forståelse af, hvad obligationer er, hvordan de fungerer, og hvilke typer der er tilgængelige. Lær om begreber som rentesatser, løbetider og risici ved obligationer. Dette vil hjælpe dig med at træffe informerede beslutninger og forstå, hvad du investerer i.

Vælg de rigtige obligationer til din portefølje

Når du har en grundlæggende viden om obligationer, skal du beslutte, hvilke typer obligationer der passer bedst til dine økonomiske mål og risikoprofil. Overvej faktorer som løbetid, kreditvurdering af udstederen og rentesatser. Du kan også beslutte, om du vil investere direkte i enkeltstående obligationer eller via obligationsfonde, der tilbyder diversificering.

Lav din investering og overvåg porteføljen

Når du har valgt de obligationer, du ønsker at investere i, kan du nemmest købe dem som obligationsfonde igennem en investeringsplatform. Sammenlign investeringsplatforme her.

Hvor kan man købe obligationer?

Den nemmeste måde at investere i obligationer på, er gennem investeringsforeninger, som også kaldes obligationsfonde.

Dem kan du købe på almindelige investeringsplatforme.

Obligationsfonde

Handel med obligationer kan være komplekst, men ved at investere i en obligationsfond, tager du det meste af kompleksiteten ud af ligningen.

Investering i obligationsfonde indebærer, at en professionel forvalter tager sig af køb af obligationer, og håndterer risikostyring for at matche det ønskede risikoniveau. Det betyder, at du som investor kun behøver at købe et enkelt værdipapir, og resten er i gode hænder.

Obligationsfonde er typisk opdelt i forskellige kategorier baseret på markeder, risikoniveauer, investeringshorisonter og obligationstyper.

Du kan finde fonde, der fokuserer på danske statsobligationer med både kort og lang investeringshorisont, eller virksomhedsobligationer med varierende risikoniveauer. Der er en bred vifte af muligheder, og det afhænger af, hvad der passer bedst til din portefølje.

En vigtig faktor, du skal være opmærksom på, er omkostningerne ved at investere i obligationsfonde. Over tid kan omkostningerne have en betydelig indvirkning på dit samlede afkast, så det er afgørende at prioritere lave omkostninger.

Hvad er de bedste obligationer at købe lige nu?

At identificere de "bedste" obligationer at købe lige nu afhænger af dine specifikke mål, din investeringshorisont og din risikoprofil. Her er nogle overvejelser og nogle populære obligationstyper, der kan være relevante i forskellige situationer:

Statsobligationer: Hvis du prioriterer sikkerhed over alt andet, kan statsobligationer fra velansete lande være et godt valg. De anses normalt for at være de sikreste obligationer, da de bakkes op af regeringen. De betaler dog typisk lavere renter sammenlignet med andre obligationer. Hvis du ønsker at investere i danske statsobligationer, kan du gøre det nemt, og vælge en fond som “Nykredit Invest Lange Obligationer Akk” eller “BankInvest Korte Danske Obligationer A”, alt afhængig af din tidshorisont.

Virksomhedsobligationer: Hvis du søger lidt mere afkast, men stadig ønsker en rimelig grad af sikkerhed, kan investering i obligationer udstedt af anerkendte virksomheder være en god mulighed. Vurder virksomhedens kreditværdighed og undersøg dens økonomiske sundhed, før du investerer.

Inflation forbundne obligationer: Hvis du er bekymret for inflation, kan obligationer forbundet med inflationen hjælpe med at beskytte din investering. Disse obligationer er designet til at følge inflationen og kan give dig en mere stabil købekraft over tid.

Hvordan fungerer obligationer og skat?

Før du begynder at investere i obligationer, er det afgørende, at du er opmærksom på beskatningsreglerne.

Lagerprincippet: obligationer på et reguleret marked

Hvis du direkte investerer i obligationer på et reguleret marked, vil det gælde som kapitalindkomst, og du ville skulle beskattes efter lagerprincippet.

Når du beskattes efter lagerprincippet, vil dine obligationer blive opgjort hvert år, og du betaler skat af gevinsten.

Skatten ligger mellem 37% og 42%, alt afhængig af din øvrige indkomst.

Realisationsbeskatning: obligationer gennem investeringsforering

Hvis du investerer i obligationer gennem en investeringsforening, vil du normalt blive beskattet ved salg, hvilket kaldes realisationsbeskatning.

Her vil din skat være enten 27% eller 42%, alt efter hvor meget du har tjent på aktier det år.

Dog, hvis investeringsforeningen ikke udbetaler udbytte, vil den blive beskattet efter lagerbeskatning princippet, og skatten vil igen ligge mellem 37-42%.

Hvilket beskatningsprincip der er mest fordelagtigt for dig, afhænger af din individuelle skattesituation.

Bagatelgrænse

Der er en bagatelgrænse på 2.000 kroner, hvilket betyder at du kun skal betale skat og kan trække tab fra, hvis denne overskrides.

Beløbet gælder din samlede gevinst eller tab på obligationer og andre fordringer, lagt sammen med gevinst og tab på gæld i fremmed valuta, samt obligationsbaserede investeringsinstitutter med minimumsbeskatning.

Hvis bagatelgrænsen overskrides, skal der betales skat af hele gevinsten, og du kan samtidig trække hele tabet fra. Renterne du modtager er altid skattepligtige og er ikke omfattet af bagatelgrænsen.

Find mere information om skat af obligationer på skatteministeriet.

Risici ved obligationer

Selvom obligationer generelt anses for at være mindre risikable end aktier, er der stadig risiko forbundet med obligationer. Her er nogle af de mest almindelige risici:

Risiko for tab

Ja, det er korrekt, du kan stadig tabe penge ved at investere i obligationer. Hvis udstederen af obligationen går konkurs eller ikke er i stand til at opfylde sine forpligtelser, kan du opleve tab på din investering.

Selvom obligationer normalt betragtes som mere stabile, er de ikke immune over for økonomiske udfordringer.

Rentesats risiko

Rentesatserne påvirker værdien af obligationer. Når rentesatserne stiger, kan eksisterende obligationer falde i værdi, især hvis de har faste rentesatser.

Dette skyldes, at nye obligationer udstedt med højere rentesatser bliver mere attraktive, og derfor falder efterspørgslen efter eksisterende obligationer med lavere rentesatser.

Inflationsrisiko

Hvis inflationen stiger, kan det mindske den reelle værdi af de rentebetalinger, du modtager fra dine obligationer. Det betyder, at din købekraft kan falde over tid.

Kreditrisiko

Denne risiko er knyttet til udstederens kreditværdighed. Hvis udstederen har finansielle problemer eller en lav kreditvurdering, øges risikoen for, at de ikke kan tilbagebetale deres gæld.

Dette kan føre til tab for obligationsejerne.

Gebyrer

Når du investerer i obligationer, kan der være gebyrer og omkostninger, der påvirker dit afkast. Disse gebyrer kan omfatte handelsomkostninger, depotgebyrer og forvaltningsgebyrer, hvis du investerer gennem investeringsfonde eller ETF'er.

Det er vigtigt at forstå disse gebyrer og tage dem med i betragtning, når du vurderer din investeringsstrategi.

Hvad er sammenhængen mellem renten og obligationer?

Renten og obligationer har en tæt sammenhæng. Når rentesatserne stiger, falder værdien af eksisterende obligationer normalt, og omvendt. Her er hvordan det fungerer:

Stigende rentesatser: Når de generelle rentesatser i økonomien stiger, bliver nyudstedte obligationer mere attraktive, da de tilbyder højere renter. Dette reducerer efterspørgslen efter eksisterende obligationer med lavere rentesatser, hvilket får deres markedspris til at falde.

Faldende rentesatser: Når rentesatserne falder, bliver eksisterende obligationer med faste rentesatser mere attraktive, da de giver en højere rente i forhold til de nye obligationer. Dette øger efterspørgslen efter eksisterende obligationer og kan øge deres markedspris.

Det er vigtigt at forstå denne sammenhæng, da det kan påvirke værdien af dine obligationer, hvis du beslutter at sælge dem før udløbsdatoen.

Hvis du holder obligationerne indtil udløbsdatoen, vil du normalt modtage deres nominelle værdi uanset ændringer i rentesatserne.

Bør du købe obligationer?

Beslutningen om at investere i obligationer afhænger af dine individuelle økonomiske mål. Her er nogle overvejelser, der kan hjælpe dig med at afgøre, om obligationer bør være en del af din investeringsportefølje:

Diversificering: Obligationer kan fungere som et middel til at sprede risikoen i din portefølje. Hvis du allerede har investeret i aktier eller andre aktiver, kan tilføjelsen af obligationer hjælpe med at reducere porteføljens samlede risiko, da de generelt er mindre volatile end aktier.

Kortsigtede eller langsigtede mål: Overvej din investeringshorisont. Hvis du har kortsigtede mål, såsom at spare op til en kommende begivenhed eller bruge pengene inden for de næste få år, kan obligationer med kortere løbetider være mere hensigtsmæssige. For langsigtede mål kan længere løbetider være mere relevante.

Risikotolerance: Vurder din tolerance for risiko. Hvis du er en konservativ investor, der ønsker mere stabilitet og mindre udsving i porteføljen, kan obligationer være en god pasform.

Indkomst: Hvis du søger en kilde til regelmæssig indkomst, kan obligationer være attraktive, da de typisk betaler renterne periodisk. Dette kan være særligt relevant for pensionister eller investorer, der ønsker at generere indtægter fra deres investeringer.

I sidste ende bør beslutningen om at købe obligationer afhænge af en grundig vurdering af dine personlige økonomiske mål og omstændigheder.