ETF’er er velkendte i udlandet, men mindre udbredte i Danmark, på trods af de har meget til fælles med almindelige indeksfonde, som rigtig mange danskere allerede har investeret i.

Vi kigger nærmere på ETF'er og om det er en god investering.

ETF’er er velkendte i udlandet, men mindre udbredte i Danmark, på trods af de har meget til fælles med almindelige indeksfonde, som rigtig mange danskere allerede har investeret i.

Vi kigger nærmere på ETF'er og om det er en god investering.

En ETF er en Exchange Traded Fund, eller på dansk en børshandlet fond. En ETF følger typisk et aktieindeks, men ikke nødvendigvis.

Der findes også ETF’er med obligationer, råvarer, ædelmetaller og andre aktiver, men de fleste følger altså et aktieindeks.

Man kan beskrive en ETF som en pose fuld af aktier, som kan købes eller sælges på børsen gennem en enkelt handel.

Fordi en ETF handles på børsen på lige fod med aktier, omtales de ofte som ETF aktier.

SPDR S&P 500 (SPY) er den mest kendte og ældste nulevende ETF, og følger det amerikanske S&P 500 indeks.

iShares Core MSCI World ETF (URTH) følger MSCI World's verdensindeks, som indeholder 1.321 aktier og dækker cirka 85% af markedskapitaliseringen på tværs af 23 udviklede lande.

XACT OMXC25 (XACTC25) er den første danske ETF, som blev børsnoteret tilbage i februar 2019, og følger det danske C25 indeks.

Du kan købe ETF'er på din almindelige handelsplatform, så længe du har adgang til den børs, hvor ETF'en handles.

De handles på præcis samme måde som aktier. Hvis du ikke har handlet med aktier før, så læs vores begynderguide til aktier, så du kan komme godt i gang.

Der er ingen rigtig og forkert ETF at købe. Ligesom med al anden investering, kommer det an på, hvad man tror på vil være en god handel.

Mange der handler med ETF'er har en meget langsigtet investeringsstrategi, og vælger ofte ETF'er, med mange forskellige aktier i.

Det kunne f.eks. være en ETF, der følger det amerikanske S&P 500 eller MSCI World indekset.

Ved at vælge en meget bred ETF, eller flere forskellige ETF'er, diversificerer man sin investering og ens risiko er lavere.

Der er flere ligheder end der er forskelle på ETF'er og indeksfonde, og derfor kan det være lidt svært at gennemskue forskellen på de to.

Begge er en simpel og billig måde at risikosprede, de kan begge være passive eller aktive, og de handles typisk af samme type investor.

Dog er der stadigvæk en række forskelle…

ETF'er er børsnoterede, og dermed kan handles på samme måde som aktier. Det betyder f.eks. at du kan shorte ETF'er, hvilket ikke er muligt med indeksfonde.

En indeksfond følger altid et indeks, men det behøver en ETF ikke at gøre.

Du er samtidig sikret, at du altid kan handle til den egentlige værdi af de aktier der findes i fonden, plus en fast omkostning.

Prisen på ETF'er afgøres i højere grad af udbud og efterspørgsel, eftersom de handles på børsen.

Dog er prisen meget præcis, så i realiteten betyder det ikke det store, specielt fordi de fleste ETF- og indeksfond investorer tænker meget langsigtet.

Markedet for ETF'er er langt større, og derfor er der også langt flere udbydere end af indeksfonde. Det er ikke en direkte forskel i typen af aktiv, men mere af markedet.

I Danmark beskattes ETF'er anderledes end indeksfonde, hvilket vi kommer ind på senere i artiklen.

Hvorfor investere i ETF’er? Der er en række gode fordele ved ETF investering, men også et par ulemper.

Du kan nemt opnå en stor risikospredning: Fordi ETF'er indeholder mange forskellige aktier, er det nemt at sprede sin risiko. ETF'er anses generelt som en investering med lav risiko.

Omkostningerne er lave: Omkostningerne for brede markedsindeks-ETF'er ligger typisk på 0,03-0,24% om året. For eksempel har iShares MSCI World ETF en omkostningsprocent på 0,24%, hvilket er meget lavt. Generelt bør du kigge efter brede markedsindeks-ETF'er under 0,20% om året.

Udvalget af ETF'er er kæmpestort: Der er meget stort udvalg af ETF'er, eftersom de kan købes på børserne rund omkring i verden. Der er langt flere muligheder for investering i ETF'er, end der er i indeksfonde i Danmark.

Handles som en aktie: Man kan shorte ETF'er eller handle med gearing, ligesom med en helt almindelig aktie. Med andre ord er ETF'er mere likvide end indeksfonde.

Ikke mange ETF’er i Norden: Der er ikke så mange ETF’er med eksponering i Danmark og resten af Skandinavien, og derfor skal vi normalt handle på en udenlandsk børs.

Komplicerede skatteregler: Vi uddyber skattereglerne senere i artiklen, men for nu kan vi sige, at de ikke er fordelagtige for ETF investering

Vi har sammenlignet hele markedet, og du kan spare tusindvis af kroner ved at vælge den rigtige aktieplatform

Bedste aktieplatformeLigesom vi kender det fra indeksfonde, kan ETF'er både være passive eller aktivt forvaltede.

En passiv ETF følger typisk et indeks, men det behøver den ikke at gøre. Det kan også være en udvalgt samling af aktier eller andre aktiver, som ikke ændres igen.

Målet for en passiv ETF er at ramme samme afkast som det indeks den følger.

Hvis en ETF er aktiv, sidder der en forvalter og løbende ændrer i fondens indhold. Aktive ETF'er har generelt højere omkostninger end passive, ligesom indeksfonde.

Målet for en aktiv ETF er at slå markedet. Vil du købe aktive ETF'er, er det vigtigt, du sætter dig ind i, hvordan fonden styres, før du investerer.

Det globale ETF marked vokser fortsat. Ved udgangen af 2025 nåede globale ETF aktiver et rekordniveau på 19,85 billioner amerikanske dollars, en stigning på 33,7% på et enkelt år.

iShares (BlackRock) er den førende globale udbyder, efterfulgt af Vanguard. Markedet forventes at passere 20 billioner USD i løbet af 2026.

Aktiesparekontoen er rigtig god, når det kommer til ETF investering.

På en aktiesparekonto beskattes dit afkast med kun 17%, uanset hvor stort dit overskud er. Dette er væsentligt mere fordelagtigt end de almindelige skattesatser på 27-42%.

I 2026 kan du indskyde op til 174.200 kr. på din aktiesparekonto. Loftet reguleres årligt, så tjek det aktuelle beløb hos din bank.

Du kan kun investere i ETF'er fra SKATs positivliste på aktiesparekontoen, men med over 700 UCITS ETF'er og danske akkumulerende indeksfonde på listen, er der masser af valgmuligheder.

De bedste ETF'er til aktiesparekonto er typisk brede indeks-ETF'er med lave omkostninger, som f.eks. dem der følger MSCI World eller S&P 500 indekset.

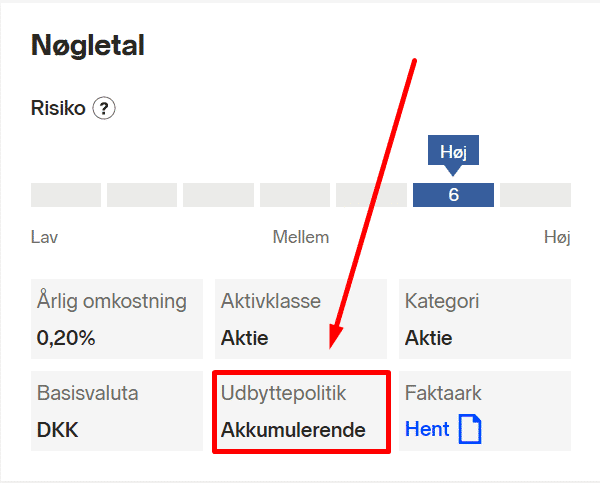

En ETF kan både være udbyttebetalende eller akkumulerende. Forskellen er, at akkumulerende ETF'er geninvesterer det udbytte, de ellers ville have udbetalt til deres aktionærer.

Hvis du alligevel har tænkt dig at geninvestere dit overskud fra udbytte, giver det mest mening at vælge akkumulerende ETF'er, da du kan spare penge på handelsomkostninger.

Vil du hellere have en smule penge i hånden hvert kvartal, halvår eller år, så kig efter udbyttebetalende ETF'er.

Du kan tjekke om en ETF aktie er akkumulerende eller udbyttebetalende på din handelsplatform, på samme vis, som du tjekker almindelige udbytteaktier.

ETF'er beskattes som udgangspunkt som kapitalindkomst (op til 42%), ikke som almindelig aktieindkomst.

I 2026 er progressionsgrænsen for aktieindkomst 79.400 kr. Du betaler 27% skat på de første 79.400 kr. i aktieindkomst, og derefter 42% på beløb over grænsen. For ægtepar er den samlede grænse 158.800 kr.

Ydermere er ETF'er beskattet efter lagerbeskatningsprincippet, hvilket betyder, at du skal betale skat af ETF'er, uanset om du realiserer din gevinst eller ej. Under lagerbeskatning opgøres din skat årligt baseret på forskellen mellem start- og slutværdien af dine beholdninger.

Det positive ved det er, at du også kan få fradrag i tilfælde af tab, som kan modregnes i fremtidige gevinster.

Den mest skatteeffektive måde at investere i ETF'er på som dansker er gennem en aktiesparekonto.

På en aktiesparekonto beskattes dit afkast med kun 17%, uanset hvor stort dit overskud er. Dette er væsentligt mere fordelagtigt end standardsatserne på 27-42%.

Du kan kun investere i ETF'er fra SKATs positivliste på aktiesparekontoen, men listen er omfattende med over 700 berettigede ETF'er.

Fra januar 2020 blev reglerne ændret, så det blev en smule bedre at investere i ETF'er. Det er nemlig muligt for ETF'er, der primært handler med aktier, at blive beskattet som aktieindkomst i stedet for kapitalindkomst.

Det kræver dog, at udbyderen af ETF'en har registreret sig hos SKAT. Du kan se den fulde positivliste hos SKAT over ETF'er der beskattes som aktieindkomst.

På SKATs positivliste finder vi f.eks.:

Over 700 UCITS ETF'er og danske akkumulerende indeksfonde berettiget til aktieindkomstbeskatning

ETF'er fra iShares, Xtrackers, Amundi, Vanguard og JP Morgan

XACT's ETF på børsen i København

SKATs samlede positivliste for 2026 omfatter over 5.000 investeringsfonde i alt

Desværre forbliver lagerbeskatningsprincippet en realitet.

ETF investering er blevet væsentligt mere attraktivt for danske investorer i de seneste år.

Med udvidelsen af SKATs positivliste (nu over 700 berettigede ETF'er, op fra cirka 200) og muligheden for at bruge en aktiesparekonto med 17% beskatning på afkast, er landskabet ændret markant.

Aktiesparekontoen er nøglen: Med et loft på 174.200 kr. i 2026 kan de fleste privatinvestorer drage fuld fordel af den lave 17%-skat.

Det giver mest mening at investere i ETF'er, hvis du:

Er du interesseret i bred og passiv investering? Så læs vores artikel om indeksfonde, som stadig er et glimrende alternativ til ETF'er, især hvis du allerede har fyldt din aktiesparekonto op.

En ETF (Exchange Traded Fund) er en børshandlet fond, som kan handles på børsen på lige fod med aktier. En ETF er typisk passiv og følger et aktieindeks, men den kan også være aktiv eller fokusere på obligationer, råvarer, ædelmetaller eller ejendomme.

Det afhænger af din investeringsstrategi. Mange investorer foretrækker brede ETF'er, som følger S&P 500 eller MSCI World indekset, fordi de giver god risikospredning med lave omkostninger. Vælg ETF'er fra SKATs positivliste, hvis du investerer via en aktiesparekonto.

ETF'er beskattes som kapitalindkomst (op til 42%), medmindre ETF-udbyderen er registreret på SKATs positivliste. I så fald beskattes de som aktieindkomst (27% af de første 79.400 kr. i 2026, derefter 42%). ETF'er beskattes efter lagerbeskatningsprincippet, så du betaler skat årligt uanset om du har solgt eller ej. Den mest fordelagtige løsning er at bruge en aktiesparekonto, hvor skatten kun er 17%.

ETF'er kan både være udbyttebetalende eller akkumulerende. Akkumulerende ETF'er geninvesterer udbyttet automatisk, mens udbyttebetalende ETF'er udbetaler det til dig. Du kan altid tjekke udbyttepolitikken på din handelsplatform.

ETF'er er en populær investeringsform på grund af lave omkostninger (typisk 0,03-0,24% om året) og bred risikospredning. De er særligt velegnede til langsigtede investorer, der ønsker eksponering mod brede markeder. Med en aktiesparekonto kan du desuden investere i ETF'er til kun 17% i skat.

Den største forskel er, at ETF'er handles på børsen i realtid ligesom aktier, mens investeringsforeninger typisk kun handles én gang om dagen. ETF'er har generelt lavere omkostninger end traditionelle investeringsfonde. Til gengæld er mange ETF'er lagerbeskattede, mens danske investeringsforeninger ofte er realisationsbeskattede.

Det afhænger af, hvor du investerer. På en aktiesparekonto betaler du kun 17% i skat af dit afkast. For frie midler betaler du enten kapitalindkomstskat (op til 42%) eller aktieindkomstskat (27%/42%), afhængigt af om ETF'en er på SKATs positivliste. ETF'er beskattes efter lagerprincippet, så du betaler skat årligt.

Har du et spørgsmål om dette emne? Spørg fællesskabet.

Vær den første til at stille et spørgsmål om dette emne.

Sammenlign aktiemæglere

6 muligheder

Godkendte, regulerede mæglere