Guide

Opsparing og investering - sådan investerer du din formue

Dine penge mister købekraft hvert år pga. inflation. Her viser vi dig de bedste måder at investere din opsparing, så den vokser i stedet for at skrumpe.

Overholder

Overholder

7 minutters læsetid | Investering

Investering af opsparing

Hvad er den bedste måde at spare op på? Skal man investere sin formue i aktier, ejendomme eller måske beholde dem i banken?

Det kigger vi nærmere på i denne artikel.

Vigtigste pointer i artiklen

- Invester din opsparing, så den ikke bliver spist op af inflationen.

- Det er en god idé at have en nødreserve, før du begynder at investere dine penge, medmindre der er tale om pension.

- Investering i aktier via passive indeksfonde har været en god måde at investere sin opsparing på lang sigt, da aktiemarkedet generelt er steget.

- Ejendomsinvestering er en anden god mulighed, men pas på med at sætte dig for dyrt.

- Banken tager ofte unødvendigt høje gebyrer for at investere din opsparing, og det kan koste dig dyrt på lang sigt, så vær varsom med at følge din bankrådgivers anbefalinger.

Derfor skal du investere din opsparing

Den danske inflation har i snit ligget på ca. 1,9% de seneste år. I 2025 lå den på 1,9%, og i 2026 forventes den at falde til omkring 1,0%.

Det lyder måske ikke af meget, men over tid er effekten enorm. Hvis inflationen i gennemsnit er 2% om året, mister dine penge ca. en tredjedel af deres købekraft over 20 år.

Altså: 10.000 kr. i dag køber dig det samme som ca. 6.700 kr. om 20 år, hvis pengene bare står på en konto uden afkast.

Ved at investere din opsparing, undgår du at dine penge bliver mindre værd på lang sigt, og du får mere ud af dine hårdt tjente penge.

Kontant opsparing

Før du begynder at investere din opsparing, er det en god idé at have en mindre kontant opsparing, eller en nødreserve til økonomiske nødstilfælde.

Typisk anbefales det, at man har en nødreserve på 2-6 måneders forbrug.

Se om du kan finde en lønkonto med en udmærket rente, så du ikke mister for mange penge til inflationen.

F.eks. har Lån & Spar Bank en lønkonto med 5% i rente på de første 50.000 kr. for medlemmer af samarbejdende fagforeninger.

Der findes også andre muligheder som Saxo Banks opsparingskonto med op til 3% rente.

Sådan sikrer nødreserven dig

Det er nemt at se fordelen ved at have en nødreserve i ens dagligdag, men den sikrer også dig fra at falde i disse investeringsfælder:

Invester ikke penge, du skal bruge snart. Hvis du sparer op til en bil, og forventer at købe den om 6 måneder, så lad være med at investere de penge du skal bruge til bilen. Aktier og andre investeringer kan have relativt store udsving på kort sigt, så risikoen for at miste pengene er for stor, hvis din tidshorisont er kort.

Invester ikke penge, du ikke kan tåle at tabe. Der følger risiko med al investering, uanset hvad du investerer i. Ved at opbygge en nødreserve, sikrer du dig, at du har en buffer, selv hvis din investerede opsparing skulle falde drastisk i værdi.

Du kan stadigvæk investere din pensionsopsparing uden en nødreserve, eftersom den ikke er valgfri, og du alligevel ikke kan få pengene udbetalt før pensionsalderen.

Opsparing i aktier

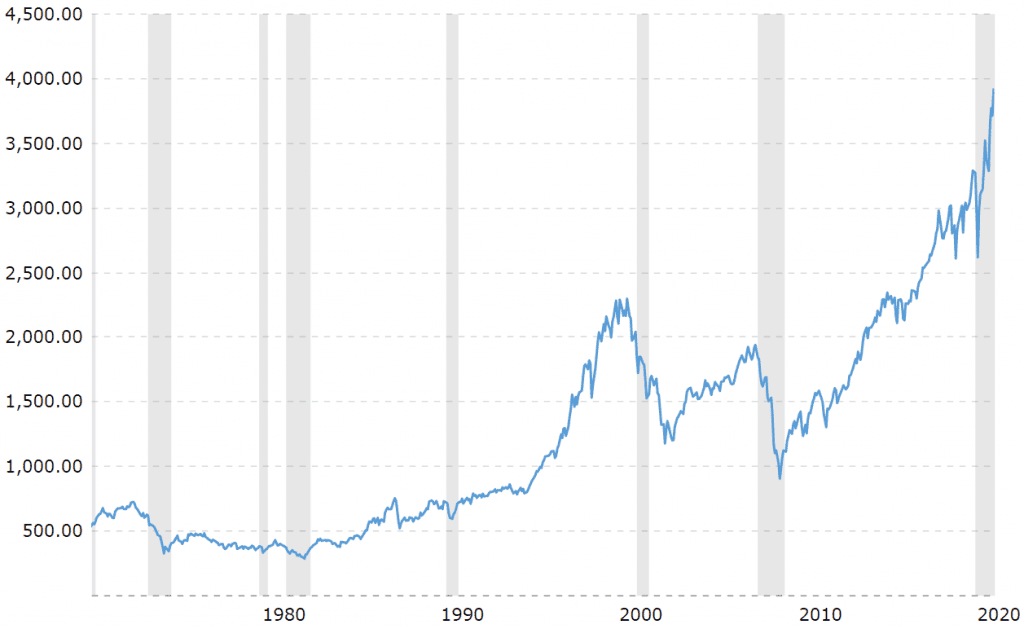

Det er ingen dårlig idé at investere sin opsparing i aktier. I gennemsnit stiger aktiemarkedet med 7-8% om året, justeret for inflation.

Det er et tal, der ofte refereres til i aktieverdenen, og det er baseret på det amerikanske S&P 500 indeks, som indeholder lidt over 500 aktier og dækker ca. 80% af værdien af de amerikanske aktier.

Kigger vi på de historiske tal, har S&P 500 givet et gennemsnitligt årligt afkast på ca. 10,4% over de seneste 100 år. Justeret for inflation er det ca. 7,3%.

MSCI World indekset, som afspejler udviklingen på aktiemarkederne i 23 udviklede lande og over 1.500 aktier, har givet ca. 8% i gennemsnitligt årligt afkast.

Tænk langsigtet

Aktiemarkedet kan have udsving fra år til år. Nogen år går det nedad, andre går det op. Pointen er, at det altid har gået opad på den lange bane.

Her taler vi om markedet generelt, ikke enkelte aktier.

Ingen kan forudse hvad der sker med aktiemarkedet fremadrettet, og historisk afkast er selvfølgelig ingen garanti for fremtidige afkast. Men hvad vi har at kigge på er historikken, så det gør vi.

Her er det interessant at kigge på, hvor meget det varierer:

År med afkast på 20% eller mere: 18

År med afkast på 10-20%: 13

År med afkast på 0-10%: 5

År med tab på 0-10%: 5

År med tab på 10-20%: 2

År med tab på 20% eller mere: 3

Som du kan se, går det ikke altid opad, men det har det gjort på lang sigt.

Når man investerer sin opsparing, er det vigtigt ikke at begynde at sælge ud af den, så snart aktiemarkedet går nedad.

Faktisk er mange investorer glade for at købe aktier, netop når det går skidt på aktiemarkedet.

Det er fordi de kan få "rabat" med forventningen om, at markedet vender igen, hvilket det altid har gjort historisk set.

Hvordan investerer man opsparingen i aktier?

Det bedste at gøre er at vælge en uafhængig aktieplatform og komme i gang.

Hvis du vil investere din opsparing løbende hver eneste måned, kan du f.eks. prøve Nordnets Månedsopsparing, hvor du kan investere månedligt i indeksfonde fra blot 100 kr. om måneden uden købskurtage.

Du kan også overveje en aktiesparekonto, som giver dig lavere skat på dine gevinster.

Læs evt. disse artikler for at komme i gang:

Top handelsplatforme i Danmark

- Nordnet

- eToro

- Freedom24

- SaxoInvestor

Opsparing i ejendom

At have sine penge i mursten giver mening for rigtig mange mennesker, eftersom boligkøb i forvejen er en del af manges mål i livet.

Ejendomsinvestering har også vist sig at være en rigtig god investering på lang sigt, da boligmarkedet i gennemsnit er steget med ca. 8% om året, justeret for inflation.

Du har altså kunne opnå ca. det samme afkast som på aktiemarkedet.

Aktieinvestering og ejendomsinvestering og dog vidt forskellige af natur. Aktier er værdipapirer, hvorimod en ejendom er en bolig, man fysisk kan bo i.

Et boligkøb er også en langt større beslutning, end det er at købe en pose aktier.

Fordele ved opsparing i ejendom

Du kan tage et realkreditlån, typisk op til 80%, med en god rente til at foretage investeringen.

Dine penge er bundet i noget fysisk, og selvom boligens værdi skulle falde på kort sigt, har du stadigvæk et sted at bo.

Du kan aktivt øge værdien af din investering, f.eks. gennem renovering eller tilbygning.

Ulemper ved opsparing i ejendom

Det kræver en startkapital på 20% af boligens værdi.

Hvis du vil leje boligen ud, kræver det måske, at du aktivt skal finde en lejer.

En bolig kan tage lang tid at sælge igen.

Tip: køb mindre hus end du har råd til

Hvis du skulle blive arbejdsløs eller på anden måde komme i økonomisk knibe, kan en drømmebolig hurtigt blive til et mareridt, hvis du har sat dig for dyrt. Hvis du vil opbygge en formue, handler det om at bruge mindre end du tjener. Friværdien, altså de penge du vil stå tilovers med, hvis du solgte din bolig her og nu, i din bolig kan hurtigt falde, hvis markedet skulle gå hurtigt nedad.

Æder høj kurtage dit afkast?

Vi har sammenlignet hele markedet, og du kan spare tusindvis af kroner ved at vælge den rigtige aktieplatform

Bedste aktieplatforme

Pas på med investering hos banken

Hvis du investerer med hjælp fra banken, investeres dine penge typisk i aktier og obligationer.

Her skal du være opmærksom på, at selvom bankens rådgivning ikke nødvendigvis er dårlig, er den ikke gratis.

Du modtager godt nok ingen regning, men du betaler en procentdel af din opsparing i omkostninger hvert år.

Typisk er en banks omkostninger på ca. 1,5% om året, hvilket er utrolig meget på lang sigt. Til sammenligning kan passive fonde og ETF'er koste helt ned til 0,15% om året.

Det er mange penge på lang sigt

Lad os sige, at vi indbetaler 4.000 kr. til vores pensionsopsparing om måneden, svarende til 48.000 kr. om året, og vores tidshorisont er 40 år.

Opnår vi et gennemsnitligt afkast på 7% om året, vil vores penge vokse sig til over 10 mio. kr.

Hvis vi trækker 1,5% fra det gennemsnitlige afkast, svarende til en typisk banks gebyrer, lander vores pensionsopsparing på blot ca. 7 mio. kr. efter de 40 år er gået.

Det er en forskel på over 3 millioner kroner i sidste ende. Vi har brugt vores renters rente beregner til at komme frem til tallene.

Her kan du se hvad 4.000 kr. om måneden kan vokse sig til på lang sigt med renters rente.

| Antal år | 4% | 5% | 6% | 7% | 8% |

|---|---|---|---|---|---|

| 10 | 590.963 kr. | 623.717 kr. | 658.795 kr. | 696.378 kr. | 736.663 kr. |

| 20 | 1.471.989 kr. | 1.650.985 kr. | 1.857.404 kr. | 2.095.862 kr. | 2.371.789 kr. |

| 30 | 2.785.452 kr. | 3.342.906 kr. | 4.038.150 kr. | 4.908.350 kr. | 6.001.181 kr. |

| 40 | 4.743.605 kr. | 6.129.514 kr. | 8.005.793 kr. | 10.560.500 kr. | 14.057.125 kr. |

| 50 | 7.662.884 kr. | 10.719.085 kr. | 15.224.508 kr. | 20.395.177 kr. | 31.938.423 kr. |

Som du kan se, spiller en enkelt procent mere eller mindre en kæmpestor rolle, specielt på den lange bane.

Jo længere din tidshorisont, jo mere betyder omkostningerne.

Hvordan kan jeg slippe billigere?

Det indlysende spørgsmål er nu, hvordan vi kan minimere vores omkostninger. Heldigvis er det ikke særlig svært.

Passive fonde

En bankrådgiver anbefaler typisk, at du investerer i aktivt forvaltede fonde, og typisk modtager banken betaling fra netop de fonde, de anbefaler.

Aktivt forvaltede fonde er dyrere, fordi der sidder eksperter og håndplukker aktierne til fonden.

Passive fonde har derimod lave årlige omkostninger, og selvom de er passive, giver de ofte et bedre afkast end aktivt forvaltede fonde.

Selv professionelle investorer er sjældent i stand til at slå markedet, og derfor er det både nemmere og mere sikkert at minimere sine omkostninger, end det er at maksimere sit afkast.

Uafhængige handelsplatforme

Hvis du selv vil handle, kan du spare mange penge ift. banken, ved at benytte dig af en uafhængig handelsplatform.

Nogen af de bedste er eToro, Saxo Bank, Degiro og Nordnet. Her har du både et stort udvalg af investeringsmuligheder, og samtidig gode priser.

Hvad skal jeg investere min opsparing i?

Hvad netop du skal investere i, er op til dig. Et godt sted at starte for de fleste er aktier, fordi du ikke behøver vide så meget om det, så længe du investerer bredt.

Du kan dog sagtens kombinere flere investeringsmuligheder. F.eks. kan du begynde med at spare op i aktier, og senere investere i ejendomme.

Der er dog en god pointe i at starte tidligt. Jo før du begynder, jo mere får du ud af renters rente-effekten.

Det er bevist flere gange, at tid i markedet er både nemmere og bedre end at time markedet, altså at investere på præcis det rigtige tidspunkt.

Ofte stillede spørgsmål om investering af opsparing

Hvad er forskellen på opsparing og investering?

Hvad er forskellen på opsparing og investering?

Opsparing er penge sat til side på en konto med lav risiko og lavt afkast. Investering er at lade pengene arbejde for dig i aktier, fonde eller ejendomme med potentiale for højere afkast, men også risiko for tab.

Hvor meget af sin opsparing bør man investere?

En tommelfingerregel er at spare 10% af din løn op efter skat. Før du investerer, bør du have en nødreserve på 2-6 måneders forbrug. Penge du skal bruge inden for 3 år bør ikke investeres.

Hvad er den bedste måde at investere sin opsparing på?

For de fleste er passive indeksfonde det bedste valg. De spreder risikoen bredt, har lave omkostninger, og har historisk givet et afkast på 7-8% om året justeret for inflation. Du kan komme i gang via en uafhængig aktieplatform som Nordnet eller SaxoInvestor.

Er det bedre at investere selv end gennem banken?

Bankens investeringsrådgivning koster typisk ca. 1,5% om året, mens du selv kan investere i passive fonde for helt ned til 0,15% om året. Over 40 år kan den forskel betyde over 3 mio. kr. på en månedlig indbetaling på 4.000 kr.

Hvad er en aktiesparekonto?

En aktiesparekonto er en særlig konto, hvor du betaler lavere skat af dine investeringsgevinster. Det er en fordel for langsigtet investering af din opsparing. Du kan oprette en hos din bank eller via en handelsplatform.

Kommentarer

Kun registrerede brugere kan skrive kommentarer.