0,00 kr.

0,00 kr.

0,00 kr.

Hvad er renters rente?

Renters rente er de penge, du tjener på dine renter.

Hvis du investerer 10.000 kr. og opnår et afkast på 5% om året, har du 10.500 kr. efter et år. Efter to år, vil du have 11.025 kr.

I år to, tjener du udover de 500 kr. på dine oprindelige 10.000 kr. yderligere 25 kr. på de 500 kr. du tjente året før.

Det er sådan renters rente fungerer.

Selvom 25 kr. måske ikke lyder af meget, kan selv små beløb vokse sig store over tid pga. renters rentes effekt.

Efter 10 år vil de 10.000 kr. have vokset sig til 16.470,09 kr., og efter 50 år til hele 121.193,83 kr.

Du kan selv lege med tallene med vores renters rente beregner øverst på siden og bruge den som en investeringsberegner.

Formel for rentes rente

Her ser du den klassiske renters rente formel.

Kn=K0*(1+p)^n

K0= oprindelig kapital

n= antal terminer

p= rente pr. termin

Kn= kapitalens størrelse efter n antal terminer

Du kan sætte formlen direkte ind i Excel eller i Google's søgemaskine. Du skal bare indsætte de korrekte tal.

Her er et eksempel:

Du indsætter 20.000 kr. på en opsparingskonto, din rente er 3%, og du sparer op i 5 år, med årlig forrentning.

K0= 20.000 kr.

n= 5

p= 0,03 (3%)

20000*(1+0,03)^5= 23185,48

I dette tilfælde, vil du altså have tjent 3185,48 kr. efter 5 år, ved at have pengene stående på en opsparing.

Du kan lege lidt med tallene, ved at ændre renteprocenten, antal terminer og dit indsatte beløb.

Ændrer vi renten til rente på 10% - 20000*(1+0,1)^5=32210,20 - har vi tjent hele 12.210,20 kr. på vores oprindelige 20.000 kr., alt sammen i renteindtægter.

I dag er det ikke muligt at få et afkast på 10% gennem en opsparingskonto. Det er dog muligt at opnå denne type afkast med investering.

Sådan fungerer renters rente

I følgende eksempel, skal du kun have sat penge ind på en opsparing med fast rente bare en enkelt gang:

Hvis du regelmæssigt sætter penge ind på en månedsopsparing, så find ud af hvor ofte din rente akkumuleres på din konto.

Jo flere gange årligt jo bedre for dig.

Når du ved hvor ofte der akkumuleres, kan du beregne renters rente med den nedenstående formel.

Tre måder du kan få mere ud af renters rente

1. Invester dine penge

Ved at investere dine penge kommer de ud at vokse for dig.

Der er stor forskel på hvor meget dine penge kan vokse over tid på aktiemarkedet, sammenlignet med en almindelig opsparingskonto.

Justeret for inflation, har aktiemarkedet et gennemsnitligt afkast på ca. 7% om året.

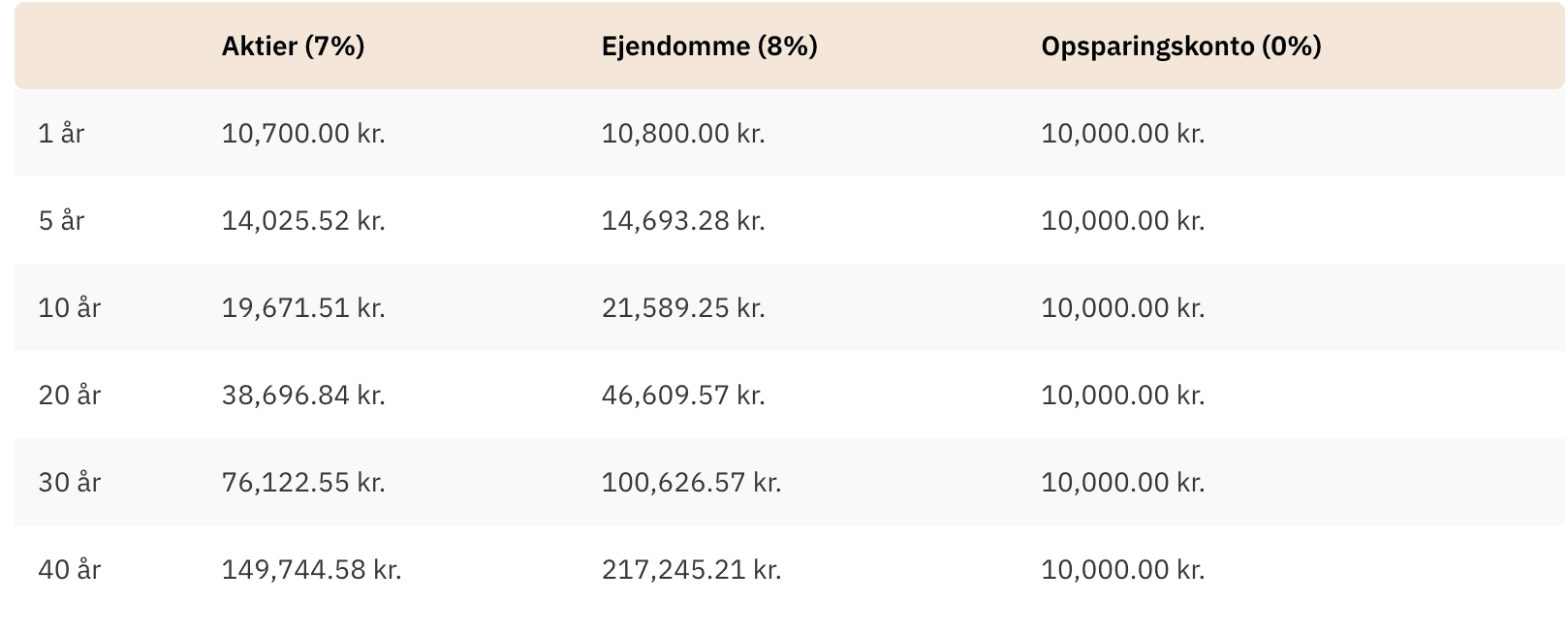

Sammenlign aktieinvestring med investering i ejendomme og en opsparingskonto, når vi investerer 10.000 kr.

Som du kan se, er der kæmpestor forskel på at have sine penge på en opsparingskonto og investere dem.

Læs om aktiehandel for begyndere.

2. Afbetal dine lån

Renters rente kan også påvirke dig negativt. Hvis du skylder penge væk, vokser beløbet lige ledes med renters rente.

Derfor kan du se på afbetaling af lån som en stensikker ”investering”, da du er 100% sikker på ikke at komme til at skylde mere, hvis du foretager ekstra afbetalinger.

3. Spar mere

Hvis du kan spare penge hver måned, i stedet for at købe forbrugsgoder, kan du gøre renters rente til din bedste ven.

Hvis du investerer dine ekstra penge i stedet for at bruge dem, kan du gøre din økonomiske fremtid meget lysere.