Guide

Spar penge uanset hvad: 191 sparetips der virker i 2026

Fra nemme hverdagstips til ekstreme sparetips. Spar mindst 1.000 kr. om måneden med vores praktiske guide.

Overholder

Overholder

Gennemgået af Marc Otto Ørum

Gennemgået af Marc Otto Ørum18 minutters læsetid | Privatøkonomi

Spar penge - den ultimative guide

Der er mange måder at spare penge på. I denne meget lange artikel, har vi samlet hele 191 forskellige måder.

Målet er at hjælpe dig med at spare mindst 1.000 kr. om måneden, eller 12.000 kr. om året, uden at investere oceaner af din dyrebare tid.

Der findes fire forskellige kategorier af spareråd:

Nem og stor besparelse - mindst 2.500 kr. om året. En besparelse for den dovne person, som ønsker at spare mange penge uden for meget arbejde. Besparelsen er nem og hurtig at opnå, og har samtidig en stor indflydelse på din pengepung.

Svær og stor besparelse - mindst 2.500 kr. om året. En besparelse for den ambitiøse sparegris, der ikke har noget imod at investere en smule af sin tid, for et stort afkast på lang sigt. Denne besparelse tager lidt tid at sætte sig ind i, men kan have en stor indflydelse på din privatøkonomi.

Nem men lille besparelse - højst 2.500 kr. om året. En besparelse for dig, der ved at mange bække små gør en stor å. Besparelsen er nem at opnå, men har kun en mindre indflydelse på din økonomi.

Svær men lille besparelse - højst 2.500 kr. om året. En besparelse for Joakim von And typen, der vil spare så meget som muligt, uanset hvor meget arbejde det kræver. Besparelsen er svær at foretage, og samtidig er afkastet lavt.

I denne artikel fokuserer vi på de første tre kategorier.

Spring direkte til hver kategori ved at bruge indholdsfortegnelsen.

Nem og stor besparelse (8 tips)

Hvert af disse spareråd kan spare dig for over 2.500 kr. om året.

Nogen af dem er ærlig talt ret kedelige, men du behøver kun gøre noget én gang, og dit liv kommer ikke til at ændre sig drastisk.

Det gør antallet af penge på din bankkonto til gengæld.

Implementer mindst fem af disse sparetips, så sparer du sandsynligvis over 1.000 kr. om måneden, uden besvær.

Hvis der er et tip, der ikke passer til din situation, så spring det over og gå til næste.

1. Omlæg dit realkreditlån – spar 60.000 kr.

OM DIG: Du har et realkreditlån TIDSINVESTERING: 15-60 minutter SPAR: 60.000 kr. (eksempel)

Er din bolig steget i værdi siden du købte den? Eller er renten faldet?

Så der er sandsynligvis mange penge at spare på den månedlige ydelse, og du bør overveje at omlægge dit realkreditlån til et billigere et.

Læs f.eks. om hvordan du kan spare over 60.000 kr. med en omlægning her.

Vær opmærksom på, at det normalt koster et engangsgebyr at omlægge realkreditlån. Det er altså ikke gratis, men besparelsen på lang sigt kan være stor, selvom der kan gå nogle år, før det kan mærkes.

Realkreditkonsulentens tjeneste Låneovervågning (gratis eller betalt) giver dig besked, når det kan betale sig for dig at omlægge dit lån, så du ikke behøver brug tid på at tage fat i din bankrådgiver hver eneste måned.

Engangsgebyrer og andre omkostninger er taget med i deres beregninger, så tidsinvesteringen fra din side er minimal.

Handlingstrin

- Prøv Realkreditkonsulenten

- Tilmeld dig gratis Låneovervågning

- Få besked når du med fordel kan omlægge dit realkreditlån

- Omlæg lånet og skær tusindvis af kroner af din boliggæld

2. Gør brug af automatisk opsparing – spar +12.000 kr. om året

OM DIG: Du har netbank TIDSINVESTERING: 2-5 minutter BESPARELSE: +1.000 kr. om måneden / +12.000 kr. om året

Kender du det, at dine penge synes at være forsvundet sidst på måneden?

Så er du ikke alene.

Hvis du har 5.000 kr. til rådighed, når din husleje og faste afgifter er betalt, bruger du sandsynligvis næsten alle 5.000 kr. før din næste månedsløn tikker ind.

Står de 5.000 kr. på din normale lønkonto, er de nemlig rigtig nemme at bruge af.

Men hvis du automatisk overfører 1.000 kr. til din opsparing hver måned, begynder du automatisk at bruge færre penge.

Du ved, at du kun har 4.000 kr. til rådighed denne måned, så du begynder helt naturligt at spare.

Et andet trick er at udbetale alle 5.000 kr. som kontanter.

Ved at have pengene fysisk i hånden, bliver du mere bevidst om, hvor mange penge du rent faktisk bruger.

Brug to minutter via netbank på at opsætte en automatisk betaling til din opsparingskonto hver måned.

Indbetal mindst 20% af dit rådighedsbeløb efter faste udgifter, og se om du stadigvæk kan overleve.

Prøv det af i to måneder, og justér derefter det opsparede beløb, alt efter om du tror, du kan spare mere eller mindre op.

En anden metode er at indbetale et lille beløb, f.eks. 5-10 kr., til opsparingskontoen hver gang du bruger dit kort.

På den måde bliver du både bevidst om, hvor ofte du bruger penge, og du sparer op helt automatisk.

Handlingstrin

- Log ind på din netbank

- Find din lønkonto og opsæt en automatisk månedlig betaling til din opsparingskonto

- Prøv det af i to måneder, og tilpas derefter beløbet til dit nye forbrug.

3. Overvej et samlelån – spar 49.900 kr.

OM DIG: Du har et eller flere eksisterende lån TIDSINVESTERING: 10-30 minutter BESPARELSE: 49.000 kr.

Lyder det tal lidt for vildt?

49.000 kr. er den gennemsnitlige besparelse, som LendMe’s kunder opnår ved at vælge det billigste samlelån, fremfor det dyreste. (ifølge lendme.dk).

LendMe hjælper dig med at indhente tilbud fra op til 8 banker med en enkelt ansøgning.

Hvis du har en række gældsposter, såsom kreditkortgæld, kviklån eller forbrugslån, kan du med fordel samle dem i et enkelt lån med en lavere rente.

Det vil både spare dig penge, men også en masse hovedpiner.

Det bedste af det hele er, at det er helt gratis for dig at bruge tjenester som DigiFinans, Lendo og LendMe, som kan hjælpe dig med at samle dine lån gnidningsfrit.

Du behøver altså ikke ringe banker og kreditorer op og forhandle. Det kan klares med nogle få klik.

Handlingstrin

- Klik dig videre til DigiFinans, Lendo eller Lendme.

- Indtast dine oplysninger og send en uforpligtende ansøgning.

- Vent på at lånetilbuddene tikker ind.

- Vælg det bedste tilbud.

- Tillykke, du har sandsynligvis skåret tusindvis af kroner af din gæld.

4. Skift forsikringsselskab – spar 2.700 kr. om året

OM DIG: Du har et forsikringsselskab TIDSINVESTERING: +10 minutter BESPARELSE: 2.700 kr. om året / 225 kr. om måneden

Rigtig mange danskere betaler for meget for deres forsikring. Ifølge virksomheden Findforsikring, sparer deres brugere i gennemsnit 2.700 kr. om året, ved at skifte forsikring.

Du kan selv ringe en række forskellige forsikringsselskaber op, og forhøre dig om bedre tilbud.

Eller du kan prøve en tjeneste som Findforsikring, der indhenter 3 gratis tilbud til dig, som du derefter kan vælge imellem.

2.700 kr. om året for et par minutters arbejde er en rigtig god timeløn.

Handlingstrin

- Klik dig videre til Findforsikring

- Vælg dine forsikringer

- Tryk ”Indhent tilbud”

- Indtast dine oplysninger

- Vent på dine forsikringstilbud

- Spar penge ved at vælge en billigere forsikring

5. Omlæg eller skær ned på abonnementer og tjenester – spar 6.000 kr. om året

OM DIG: Du har faste månedlige abonnementer og/eller udgifter TIDSINVESTERING: 30-60 minutter BESPARELSE: 6.000 kr. om året / 500 kr. om måneden

Hvor mange tjenester betaler du til hver eneste måned? Måske lidt for mange?

Her er en liste med mulige kandidater:

Spotify – 99 kr. om måneden

Netflix – 99 kr. om måneden

TV-pakke – 199 kr. om måneden

Telefon – 99 kr. om måneden

Fitness eller sport – 149 kr. om måneden

Forsikringer – 299 kr. om måneden

A-kasse og fagforening – +449 kr. om måneden

Ungdomskort – 453-718 kr. om måneden (2026)

Internet – 299 kr. om måneden

El, vand, varme – 500-1.000 kr. om måneden (typisk)

SAMLET PRIS: 2.582-3.310 kr. om måneden.

Gør dig nogen overvejelser om, hvad du kan skære fra og ned på.

Målet er ikke at blive en gammel gnier, der ikke bruger penge på fornøjelser og nødvendigheder, men overvej hvad du rent faktisk har brug for.

Tips til handling:

Drop alt det du ikke bruger. Kom du virkelig i fitness 15 gange denne måned…? Hvis du ikke har brugt en tjeneste mere end 3 gange de seneste 30 dage, så skær den fra, medmindre der er tale om forsikring, a-kasse eller lignende.

Kan du tage cyklen? 375-652 kr. er meget at spare om måneden på et ungdomskort eller evt. bil. Tag det med i dine beregninger, hvis du overvejer at flytte tættere på studiet. Måske koster det 300 kr. mere i husleje, men hvis du kan spare over 600 kr. om måneden på at tage cyklen, er det pengene værd.

Drop internettet for en bedre datapakke. Mange mobilabonnementer kommer med en hulens masse data, eller måske endda fri data. Hvis du har mulighed for det, kan du afmelde din internetpakke og køre på din mobildata i stedet. Du kan stadigvæk bruge Wi-Fi på studiet eller på arbejdet.

Drop TV-pakken for streamingtjenester. Udover at spare over 200 kr. om måneden, bliver du udsat for langt færre reklamer, hvilket vil nedsætte dit forbrug yderligere. Det er en god måde at spare penge og tage kontrol over din eksponering til reklamer.

Del streamingtjenester. Langt de fleste bruger streamingtjenester af den ene eller den anden slags. Du kan enten nedgradere til gratis versioner, hvis du kan nøjes, eller splejse abonnementerne med familie eller venner.

Spar automatisk på el, vand og varme. Køb stikdåser med timer på, så du automatisk kan slukke for al elektricitet om natten. Brug også energivenlige pærer, og sørg for at dine vandhaner og brusere er vandsparende. Det er installationer, du kun behøver fortage én gang.

Handlingstrin

- Lav en liste over alle dine faster udgifter, evt. inspireret af listen fra dette afsnit. Kig evt. dine kontoudtog fra netbank igennem, så du ikke misser noget.

- Skær med det samme de ting fra, du ikke bruger mere end 3 gange om måneden, undtagen forsikringer, a-kasse og lignende.

- Overvej hvordan du kan skære ned på de resterende udgifter, brug evt. vores ”tips til handling” fra dette afsnit til inspiration.

- Smil, for du har sandsynligvis lige sparet over 500 kr. om måneden, eller 6.000 kr. om året.

6. Køb ind til en hel uge ad gangen – spar 6.000 kr. om året

OM DIG: Du spiser mad med jævne mellemrum TIDSINVESTERING: Minus 2-3 timer om måneden BESPARELSE: 6.000 kr. om året / 500 kr. om måneden

Overrasket over at det råd landede i afsnittet ’nem og stor besparelse’? Det er fordi, du sparer både tid og penge på én gang.

Du sparer penge fordi:

Du fristes til at foretage impulskøb færre gange.

Det er billigere at købe stort ind ad gangen.

Du planlægger dine indkøb på forhånd og undgår at købe tilfældige dagligvarer.

Du sparer tid fordi:

Du handler ikke ligeså ofte. Hvis du handlede otte gange om måneden før, handler du nu fire.

Ved at planlægge dine indkøb, er du mere målrettet, når du handler ind.

Du kan som alternativ bestille dine dagligvarer online.

Handlingstrin

- Lav en note på din telefon og skriv mindst fem forskellige aftensmåltider ned, som du godt kan lide at spise og lave.

- Byg en indkøbsliste op omkring disse dagligvarer. Det er bedst, hvis du kan lave en tjekliste på din telefon.

- Vælg en ugedag, hvor du foretager alle dine indløb

- Tag på indkøb, og læg mærke til, hvor meget nemmere det er at købe ind på denne måde.

- Alternativ: Bestil dine dagligvarer på nettet, og slip helt for at handle i butikken.

- Genbrug indkøbslisten hver uge, så du ikke behøver skrive en ny hver gang. Du kan altid tilføje eller fjerne dagligvarer fra listen.

7. Spis ude mindre – spar +3.600 kr. om året

OM DIG: Du spiser ude lidt for ofte TIDSINVESTERING: Ingen tidsinvestering BESPARELSE: +3.600 kr. om året / +300 kr. om måneden

Det koster hurtigt 150-300 kr. at spise ude.

Hvis du spiser ude 3 gange om ugen, svarer det til 450-900 kr. om måneden, eller 5.400-10.800 kr. om året.

Skærer du ned fra tre gange til én gang, sparer du 300-600 kr. om måneden, eller 3.600-7.200 kr. om året.

8. Drop eller drik morgenkaffen hjemmefra – spar +3.000 kr. om året

OM DIG: Du er en hyppig kaffedrikker TIDSINVESTERING: Uvist BESPARELSE: +3.000 kr. om året / +250 kr. om måneden

Lad os være konservative og sige, at en kop kaffe i gennemsnit koster 15 kr., hvis du køber den ude.

Køber du en morgenkaffe 5 dage om ugen, 50 uger om året, bliver det til 250 kopper morgenkaffe og 3.750 kr. på et år.

Det er mange penge for kaffe.

En kop instant kaffe koster til sammenligning ca. 2 kroner per kop, hvis du bruger 10 gr. per kop!

Hvis du ikke har lyst til at være SÅ konservativ med din kaffe, kan du vælge en kaffe af højere kvalitet. Det er stadigvæk langt billigere end at købe den ude.

Svær og stor besparelse (8 tips)

Hvert af disse råd kan spare dig for mindst 2.500 kr. om året, men kræver lidt ekstra arbejde.

1. Udlej et værelse du ikke bruger – spar 29.900 kr. om året

OM DIG: Du ejer en bolig, du selv bor i TIDSINVESTERING: 1-2 timer om måneden BESPARELSE: 29.900 kr. om året / 2.383 kr. om måneden (eksempel)

Hvis du er boligejer og selv bor i boligen, kan du spare eller tjene rigtig mange penge ved at finde en lejer.

Betaler du af på et realkreditlån, kan du skære en stor del af denne omkostning fra, meget hurtigt.

Du kan f.eks. gøre følgende:

Udleje din bolig på Airbnb, mens du er på ferie.

Udleje et værelse i din lejlighed i en kortere periode.

I Københavnsområdet, kan du typisk tage 300-750 kr. per nat i husleje, hvis du udlejer på Airbnb.

Det kræver:

At du er OK med at lade andre bo i din bolig.

Du sætter dig ind i lovene omkring udlejning.

Du sætter dig ind i skattereglerne for lejeindkomst.

I 2026 skal du ikke betale skat af de første 35.100 kr. du modtager i lejeindtægter. Dette er bundfradraget for helårsboliger.

Du skal kun betale skat af det beløb, der overstiger bundfradraget. Efter bundfradraget er satsen 60%.

Vær opmærksom på:

Hvis du udlejer værelset i mindre end 30 dage ad gangen, og indkomsten overstiger 50.000 kr. indenfor de seneste 12 måneder, skal du betale moms af indkomsten.

Der er andre regler, hvis du udlejer boligen i mere en 12 måneder.

Det kan tage lidt tid at sætte sig ind i reglerne og gøre det korrekt.

Læs selv op på skattereglerne for udlejning af værelser eller bolig, du selv bor i, og se en række eksempler hos SKAT.

Handlingstrin

- Overvej om du er OK med at lade andre bo i din bolig.

- Læs op på lovene og skattereglerne omkring udlejning.

- Opret en konto på Airbnb eller andre platforme.

- Udlej et værelse og spar penge.

2. Læs én bog om penge

OM DIG: Du kan læse TIDSINVESTERING: +3 timer BESPARELSE: Uvurderlig

Har du læst en bog om penge før? Nej, ikke en bog om international økonomi eller forholdet mellem penge og eksponentielle ligninger.

Men en bog, der kort og godt fortæller, hvordan du kan få mere ud af dine penge.

Hvis ikke, så vil det være en fantastisk investering i din fremtid, og det behøver ikke tage så lang tid. Penge er et ømt punkt for mange, og emnet er tabulagt i samfundet.

Derfor skal du læse en bog om penge:

Det behøver ikke være en tyk, kedelig bog.

Du vil lære, hvordan penge i virkeligheden fungerer.

Du vil lære, hvordan du kan få pengene til at arbejde for dig, i stedet for at arbejde for pengene.

Det behøver ikke være så skræmmende, og selv de mest grundlæggende principper skaber et stærkt økonomisk fundament.

Vi anbefaler Rich Dad, Poor Dad af Robert Kiyosaki.

En rigtig god begynderbog, der er let at læse, og som fortæller en engagerende historie om Robert og hans to fædre, den rige og den fattige.

Her er et animeret resume af bogens indhold:

https://www.youtube.com/watch?v=TcNpoc-lF0M

Handlingstrin

- Køb en begynderbog om penge, f.eks. Rich Dad, Poor Dad. Du kan købe den som e-bog hos Saxo til 75 kr., eller fysisk bog til 128 kr. En tredje mulighed er at købe den som lydbog gennem Audible, hvor du kan få den første bog gratis.

- Læs bogen.

- Læg en strategi for, hvordan du kan få dine penge til at arbejde for dig.

3. Læg et budget – spar +6.000 kr. om året

OM DIG: Du kan følge en plan TIDSINVESTERING: 30-60 minutter BESPARELSE: +6.000 kr. om året / +500 kr. om måneden

At lægge et budget er en af de mest anbefalede måder at spare penge på, og det er der en god grund til.

Ved at lægge et budget, gør du nemlig to ting:

Du bliver opmærksom på, hvor du bruger dine penge.Du har lettere ved kun at bruge penge på vigtige ting (ting der indgår i dit budget).

At følge et budget kræver dog en smule disciplin, og det er ikke altid så ligetil. Du kan gøre det nemmere ved at bruge en budget app, f.eks. Spiir.

Handlingstrin

- Skriv alle dine månedlige indkomster og udgifter ned.

- Planlæg hvad du vil allokere til hver post næste måned.

- Download en budget-app til at holde styr på det hele.

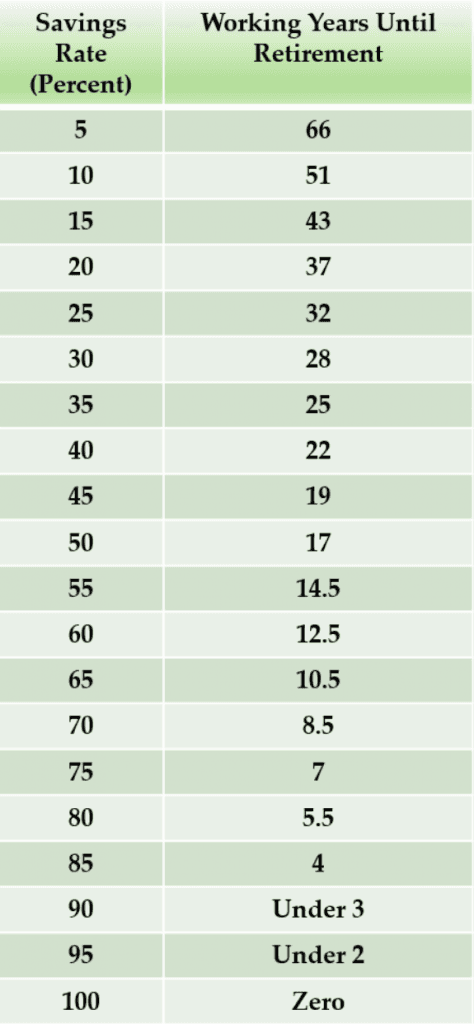

4. Lær alt hvad du kan om FIRE-bevægelsen – spar +50% af din indkomst

OM DIG: Du har et åbent sind og er klar til et nyt perspektiv om penge TIDSINVESTERING: 3-5 timer BESPARELSE: +50% af din årlige/månedlige indkomst

FIRE står for ‘Financial Independence, Retire Early’.

Det går i al sin enkelthed ud på at blive økonomisk uafhængig, og dermed ”gå på pension” så tidligt som muligt.

For en FIRE-entusiast, er det ikke unormalt at opspare og investere 50-80% af ens månedlige indkomst.

Det gør det muligt at skære flere årtier af den normale pensionsalder.

Denne tabel fra ’Mr. Money Moustache’,en af de førende bloggere indenfor FIRE, viser hvor hurtigt du kan gå på pension.

Sparer du 50% af din månedsløn op fra nu af, kan du gå på pension om 17 år.

Dette forudsætter:

At du tjener 5% i afkast på dine investeringer, efter inflation.

Du bruger 4% af din samlede opsparing om året, når du ”går på pension”.

Selvom de fleste mennesker der dyrker FIRE, ikke ønsker helt at stoppe med at arbejde, går det ud på at komme ud af ”hamsterhjulet” og være fri til at træffe sine egne beslutninger.

Handlingstrin

- Lav en Google-søgning på FIRE (Financial Independence, Retire Early)

- Hvis det lyder spændende, så lær alt hvad du kan om det.

5. Brug 14-dages reglen – spar +6.000 kr. om året

OM DIG: Du køber dyre ting engang i mellem TIDSINVESTERING: Uvist BESPARELSE: +6.000 kr. om året / +500 kr. om måneden

Hvad er 14-dages reglen, spørger du?

Hvis du ser en ting, du gerne vil købe, så lad være. Vent i stedet 14 dage, og hvis du stadigvæk ikke kan leve uden, så køb den.

Det kræver noget selvkontrol, men dette råd kan spare dig for mange penge på lang sigt, specielt hvis du har en tendens til impulskøb.

Handlingstrin

- Næste gang du er ved at købe en dyr ting, så stop dig selv.

- Vent 14 dage.

- Hvis du har glemt alt om tingen igen, betyder det, at du ikke havde brug for den.

6. Kvit smøger og alkohol – spar +6.000 kr. om året

OM DIG: Du ryger og/eller drikker jævnligt TIDSINVESTERING: Uvist BESPARELSE: +6.000 kr. om året / +500 kr. om måneden

I Danmark bruger vi rigtig mange penge på både alkohol og cigaretter.

Ryger du ti pakker om måneden, svarer det til ca. 400 kr. Ryger du 30, er det 1.200 kr. om måneden.

Køber du tre fadøl i løbet af en bytur, svarer det typisk til 100 kr. Fire byture om måneden bliver altså til 400 kr.

Du kan selv tilpasse tallene til dit forbrug, og overveje om du virkelig har brug for at drikke så meget.

Handlingstrin

- Beslut dig for, hvor meget du vil skære af dit cigaret- og alkoholforbrug.

- Læg en plan for, hvordan du vil skære ned eller stoppe.

- Læg en plan for, hvordan du vil håndtere gruppepres, hvis det skulle opstå.

7. Sæt et mål med din opsparing

OM DIG: Du ønsker at have en større opsparing TIDSINVESTERING: 15-60 minutter BESPARELSE: Uvist

Hvorfor sparer du egentlig op? Og hvor meget vil du spare op?

Det er individuelle spørgsmål, som du er nødt til at spørge dig selv om, hvis du vil være i stand til at spare op hver eneste måned.

Dine mål kunne være at spare op til:

Udbetalingen til en bolig (f.eks. 1.000.000 kr.)

Udenlandsrejse med din familie (f.eks. 30.000 kr.)

Økonomisk uafhængighed (f.eks. 5.000.000 kr.)

Dine månedlige mål kunne være:

Spar 1.000 kr. op hver måned

Spar 5.000 kr. op hver måned

Spar 10.000 kr. op hver måned

Dine grunde kunne være:

Du vil have frihed til at rejse jorden rundt eller mere tid med dine børn.

Du vil give din familie et godt økonomisk fundament, så de ikke skal bekymre sig om penge i fremtiden.

Du vil være herre over din egen tid, så du ikke behøver arbejde 37 timer om ugen.

Det er svært at sætte tal på, hvor mange penge dette tip vil spare dig for.

Til gengæld vil det gøre det nemmere for dig at holde dig til din spareplan, hvilket i sidste ende er mange penge værd!

Handlingstrin

- Beslut dig for, hvor meget du vil skære af dit cigaret- og alkoholforbrug.

- Læg en plan for, hvordan du vil skære ned eller stoppe.

- Læg en plan for, hvordan du vil håndtere gruppepres, hvis det skulle opstå.

8. Sælg din bil – spar 25.000-35.000 kr. om året

OM DIG: Du har en eller flere biler, du i virkeligheden ikke har brug for TIDSINVESTERING: +5 timer BESPARELSE: 25.000-35.000 kr. om året

Ifølge FDM koster det i gennemsnit 25.000-35.000 kr. om året at have en bil i Danmark, inklusiv ejerafgift, forsikring, brændstof, service og værditab. For mange familier er bilen den største enkeltudgift efter boligen.

Har I to biler? Så kan I hurtigt spare mange penge om året ved at nedgradere til én.

Hvad koster alternativerne?

Cykel -> Du kan finde en god citybike til under 2.000 kr. uden problemer. Derefter koster det måske et par hundrede kroner om året i reparationer.

Ungdomskort -> Koster 453-718 kr. om måneden afhængigt af uddannelsestype (2026).

Pendlerkort (voksen) -> Koster 384 kr. per 30 dage for 1-2 zoner. Skal du bruge flere zoner, kan du se prislisten her.

Husk at tage køregodtgørelse med i din beregning, det kan nemlig gøre det en del billigere at køre bil.

Hvis du er vant til at have bil, kan det være svært at tilpasse sig et liv uden, men det vil spare dig for høje transportudgifter.

Handlingstrin

- Overvej om du virkelig har brug for din bil.

- Hvis svaret er nej, kan du sætte den til salg hos FDM eller Bilbasen.

- Brug pengene fra salget til at finansiere dine nye transportomkostninger til enten cykel eller offentlig transport.

Nem men lille besparelse (175 tips)

I dette afsnit kigger vi på en række små ting du kan gøre i hverdagen for at spare penge. Her sparer du højst 2.500 kr. om året.

1. Hæv penge gratis i udlandet med Revolut – spar +100 kr. per rejse

OM DIG: Du rejser mindst en gang året TIDSINVESTERING: 5-15 minutter BESPARELSE: ~100 kr. per rejse

En af de største små udgifter, når vi er på ferie, er hæve- og valutagebyrer.

En række mindre hævninger vokser sig hurtigt til en større udgift gennem de mange gebyrer.

Hos de almindelige danske banker koster det normalt 20-50 kr. per hævning, plus et valutatillæg på 1-2%.

Så hvis du hæver 500 euro af 3 omgange på din storbyferie i Berlin, kommer det til at koste dig over 100 kr. udelukkende i gebyrer.

Mange af disse irriterende gebyrer kan undgås med Revolut.

Med Revolut kan du hæve penge gratis i udlandet op til en grænse på 1.500 kr. om måneden, i 29 forskellige valutaer.

Det er en no-brainer hvis du nogensinde er i udlandet, og det koster blot 45 kr. i forsendelse af kortet, og derefter forbliver din Revolut konto gratis, når du har oprettet dig*.

Du kan også spare penge, hvis du skal veksle fra danske kroner til udenlandsk valuta.

Se hvor meget du kan spare, afhængig af hvor meget du hæver:

| Revolut (2% efter 200 euro) | Bank (35 kr. + 2%) | |

|---|---|---|

| Hæv 100 euro | 0 kr. | 50 kr. |

| Hæv 200 euro | 0 kr. | 65 kr. |

| Hæv 300 euro | 15 kr. | 80 kr. |

| Hæv 400 euro | 30 kr. | 95 kr. |

| Hæv 500 euro | 45 kr. | 110 kr. |

| Hæv 1.000 euro | 120 kr. | 155 kr. |

I tabellen: 100 euro = 750 kr.

Husk på, at Revolut ikke tager noget gebyr for hævningen, men udelukkende et valutatillæg på 2%, når du hæver over 200 euro om måneden.

Bankerne derimod, tager et fast hævegebyr hver gang du hæver. Så hæver du f.eks. 300 euro af tre omgange, koster det 150 kr. i stedet for 80 kr., fordi der er tre gange fast hævegebyr.

Handlingstrin

- Læs mere om Revolut

- Indtast dit telefonnummer

- Gennemgå ansøgningsprocessen

- Indbetal penge på kortet og tag det med dig, når du er i udlandet

2. Klip dit eget hår – spar +1.000 kr. om året

OM DIG: Du har hår TIDSINVESTERING: 15-30 minutter om måneden BESPARELSE: +1.000 kr. om året / 83 kr. om måneden

Frisørregninger kan både være dyre og hyppige.

Det kan tage lidt tid at lære at klippe sit eget hår, og du kommer måske til at se lidt sjov ud i et par uger, men det er 100% muligt.

Det er ikke et tip for alle, men der er en god sjat penge at spare.

Som kvinde koster det typisk over 400 kr. at blive klippet, og som mand er det over 150 kr. Her er der vel at mærke tale om relativt ”billige” klipninger.

Alternativ: Bliv klippet billigt af frisørelev. Her skal du ofte kun af med 50-125 kr. per klipning.

Handlingstrin

- Brug Pricerunner til at finde og købe en god hårtrimmer eller frisørsaks på internettet. En god trimmer koster som regel mindst 300 kr., og frisørsakse starter fra omkring 80 kr.

- Alternativt kan du købe en brugt, eller låne af en ven eller veninde.

- Find en guide på YouTube til hvordan du klipper dit eget hår.

3. Flyt din opsparing til højrentekonto eller aktiesparekonto – spar +1.000 kr. om året

OM DIG: Du har en opsparing TIDSINVESTERING: 5-10 minutter BESPARELSE: +1.000 kr. om året / 83 kr. om måneden

Har du 50.000 kr. på din opsparing uden nogen som helst rente, mister pengene hvert år værdi pga. af inflationen.

Det betyder, at dine 50.000 kr. i gennemsnit mister ca. 800 kr. i værdi om året.

Flytter du pengene til en konto med 2% i rente, vil de være vokset til 51.000 kr. efter et år, og dermed har du sparet 880 kr. i inflation og fået en bonus på 120 kr. oveni.

Du kan spare og tjene endnu mere, hvis du har lidt mere risikovillighed, og flytter pengene til en aktiesparekonto, hvor du udover et højere afkast også får en skattefordel.

Det kan du læse mere om i vores artikel om aktiesparekonto.

Men hvor finder man sådan en højrentekonto?

Flere danske banker tilbyder nu opsparingskonti med renter på 1-3%. Sammenlign de bedste muligheder i vores opsparingsoversigt.

Læs evt. vores artikel om investering af opsparing, hvor vi kigger på nogle af disse konti.

Handlingstrin

- Undersøg hvilke konti, der har de bedste renter.

- Ring banken op, og bed dem om at hjælpe dig med at blive kunde.

- Flyt dine penge.

4. Afmeld nyhedsbreve og reklamer – spar +1.000 kr. om året

OM DIG: Du modtager adskillige nyhedsbreve og/eller reklamer TIDSINVESTERING: 15-30 minutter BESPARELSE: +1.000 kr. om året / +83 kr. om måneden

Når du eksponeres overfor mange forskellige tilbud og reklamer, fristes du oftere.

Ved at reducere din eksponering, nedsætter du helt automatisk dit forbrug, og det betyder sparede penge.

Handlingstrin

- Åbn alle dine e-mail indbakker.

- Tryk afmeld eller unsubscribe i bunden af hver reklamemail du har modtaget.

- Sørg for at du ikke modtager reklamer i din postkasse.

5. Overfør 100 kr. når du spiser hjemme i stedet for ude

Har du lyst til at tage ud og spise? Lader du være, så beløn dig selv ved at overføre 100 kr. til din opsparing.

I løbet af et år løber det hurtigt op.

Du kan læse mere om aktier i vores guide til at handle aktier, og i vores artikel om hvordan man veksler penge.

Ofte stillede spørgsmål om sparetips

Hvordan sparer man penge i hverdagen?

Hvordan sparer man penge i hverdagen?

De bedste sparetips i hverdagen handler om at reducere faste udgifter først: omlæg lån, skift forsikring, og skær ned på abonnementer. Derefter kan du spar penge i hverdagen med vaner som ugentlige indkøb, madpakke og automatisk opsparing. Start med de nemme ting, der giver stor besparelse.

Hvad er 50/30/20-reglen?

50/30/20-reglen er et budgetprincip, hvor du bruger 50% af din indkomst efter skat på nødvendigheder (husleje, mad, forsikring), 30% på ønsker (underholdning, tøj, restauranter), og 20% på opsparing og gældsafbetaling. Det er et godt udgangspunkt for sparetips, men du kan justere procenterne efter din situation.

Hvordan sparer jeg hurtigt penge op?

De hurtigste måder at spare op: 1) Opsæt automatisk overførsel til opsparingskonto. 2) Sælg ting du ikke bruger. 3) Skift forsikring og spar i gennemsnit 2.700 kr. 4) Skær abonnementer fra du ikke bruger. 5) Flyt opsparing til højrentekonto med 1-3% rente. Gode sparetips handler om handling, ikke bare viden.

Kan man leve for 10.000 kr. om måneden i Danmark?

Det er muligt, men kræver ekstreme sparetips: del bolig, brug kun offentlig transport, lav al mad selv, og skær alt unødvendigt fra. For de fleste er det mere realistisk at sigte efter at spar penge med 20-30% af indkomsten. Bor du billigt i provinsen, er 10.000 kr. mere opnåeligt end i København.

Hvad er de bedste sjove sparetips?

Sjove sparetips der faktisk virker: Overfør 100 kr. til opsparing hver gang du spiser hjemme i stedet for ude. Brug 14-dages reglen ved impulskøb. Lav en no-spend challenge én uge om måneden. Klip dit eget hår. Hav en bytteaften med venner i stedet for at købe nyt. Det behøver ikke være kedeligt at spare.

Kommentarer

Kun registrerede brugere kan skrive kommentarer.