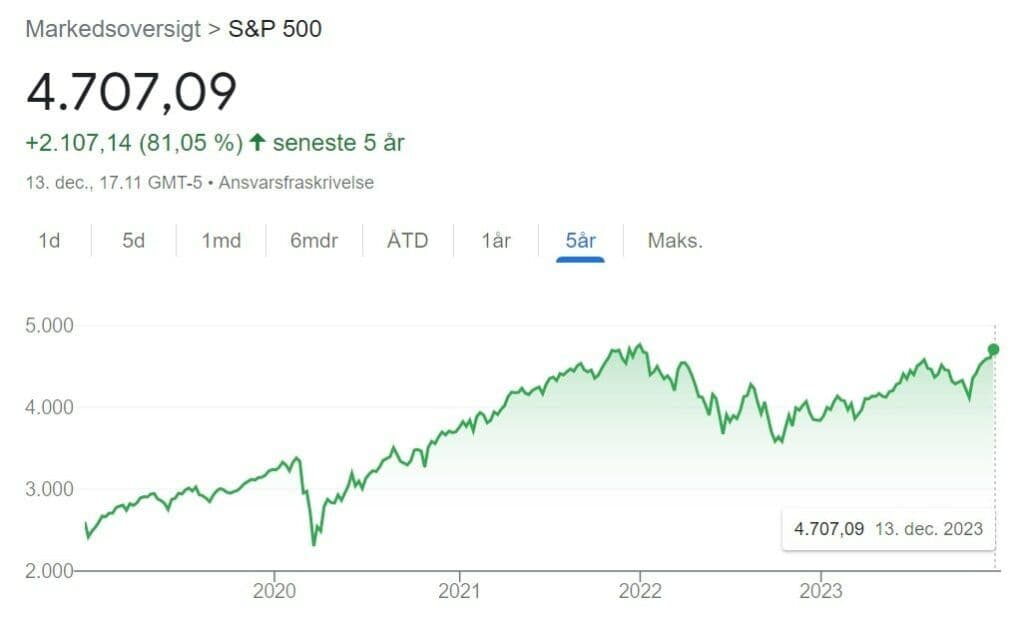

En indeksfond er en investeringsfond, der følger et bestemt aktieindeks – f.eks. det danske C25, amerikanske S&P 500 eller et globalt indeks.

I stedet for at en forvalter udvælger enkeltaktier, køber fonden automatisk alle (eller et repræsentativt udsnit af) de aktier, der indgår i indekset.

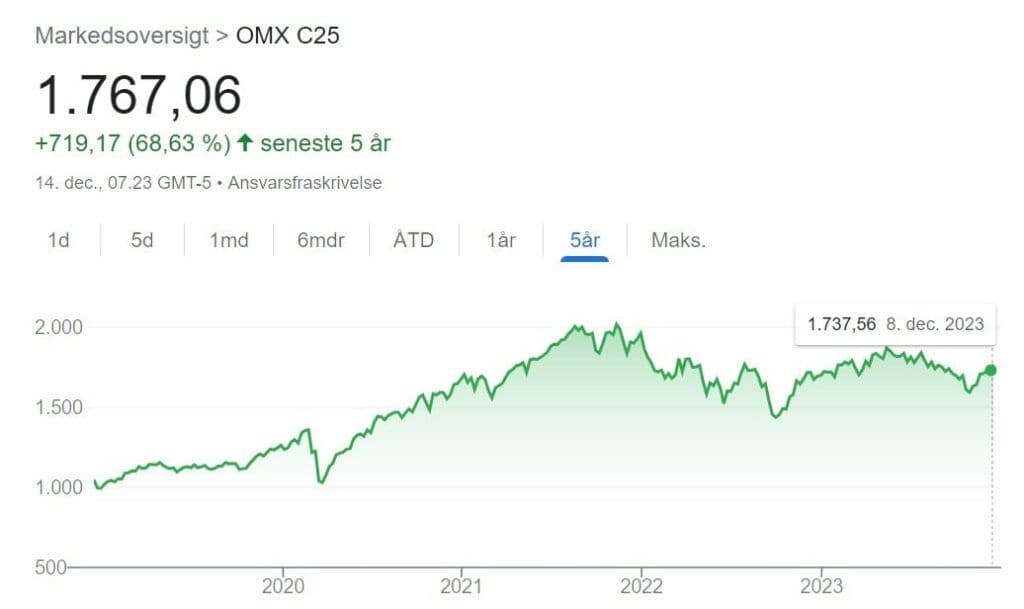

Det giver dig bred risikospredning i én enkelt investering. Investerer du f.eks. i en C25-indeksfond, ejer du en lille bid af de 25 største danske virksomheder.

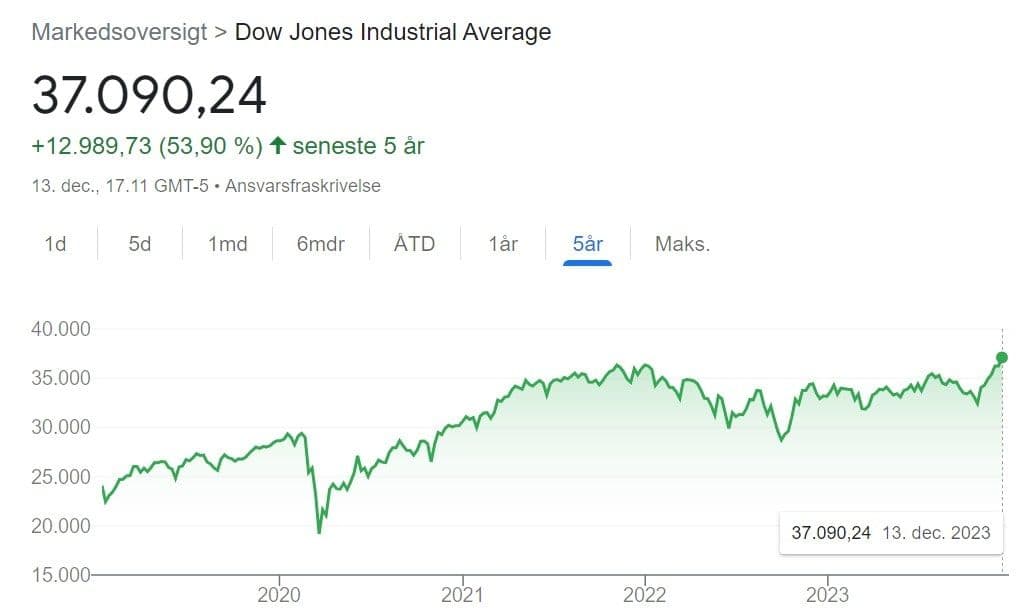

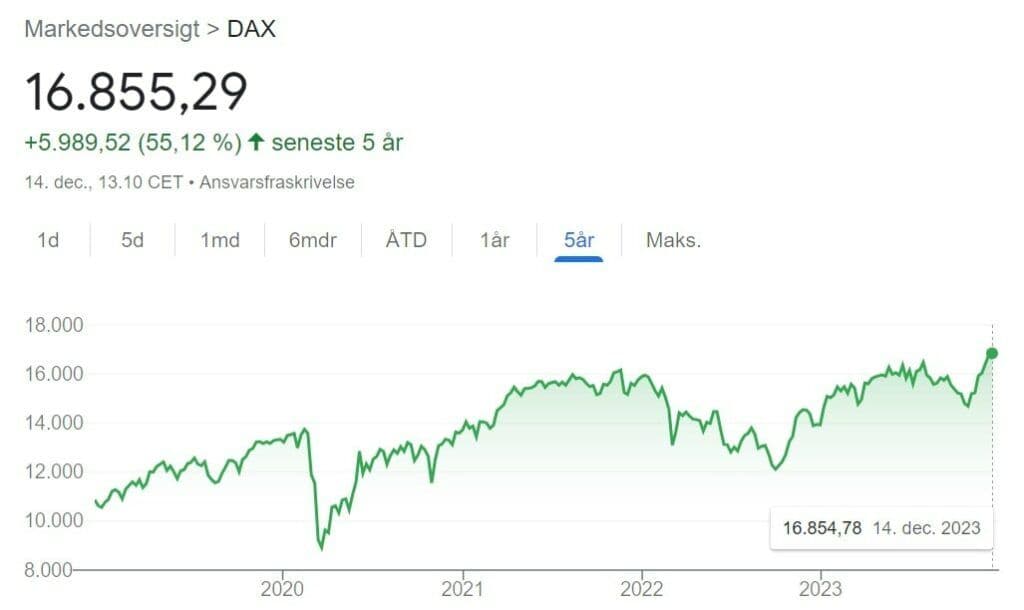

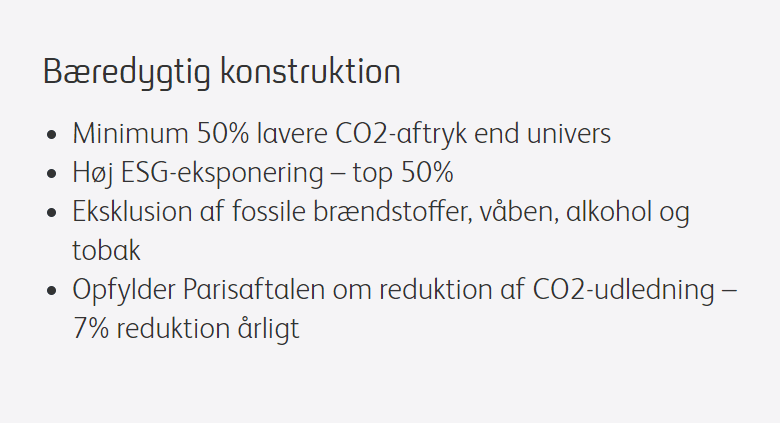

Indeksfonde findes i mange varianter: danske, globale, bæredygtige, sektorspecifikke og emerging markets. Du kan også vælge indeksfonde med fokus på obligationer eller bestemte regioner.